Transfert de charges : ce que cela change pour vos cotisations santé 2025

Sommaire

Qu’appelle-t-on le transfert de charges de la Sécurité sociale ?

Un financement transféré vers les assureurs et les complémentaires santé

Le transfert de charges consiste à transférer une partie des dépenses de santé jusqu’alors supportées par la Sécurité sociale. Chaque assurance complémentaire voit ainsi augmenter le ticket modérateur. C’est la part restant à la charge de l’assuré avant l’intervention de sa mutuelle. Qui dit augmentation du ticket modérateur, dit augmentation du remboursement par la mutuelle santé.

Concrètement et pour exemples :

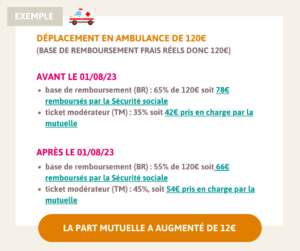

Depuis le 1er août 2023, les transports sanitaires sont remboursés sur la base de 55 %, contre 65 % auparavant par la Sécurité Sociale. Le ticket modérateur est donc passé lui de 35 à 45% du coût total.

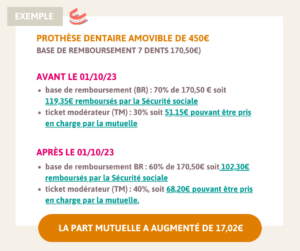

Concernant les prothèses dentaires, depuis le 1er octobre 2023, le ticket modérateur des soins et des prothèses dentaires est passé de 30 % à 40 %.

Le reste à charge du patient ne change pas :

Avant le 01/10/23

450-102,30-68,20 = 279.50€,

Après le 01/10/23

450-102,30-68,20 = 279.50€

Impact sur les mutuelles

Le rôle du gouvernement et du ministère de la Santé

En 2022, François Braun, ministre de la Santé, a mis en place le Comité de dialogue avec les organismes complémentaires (CDOC), réunissant les fédérations des complémentaires santé, l’Assurance Maladie et l’État pour trouver des solutions durables pour notre système de santé.

En juin 2023, la DSS a annoncé un transfert de charges de 500 millions d’euros, dépassant les 300 millions initialement prévus, afin de réduire les dépenses de l’Assurance Maladie.

En 2024, les mutuelles financent davantage de soins dentaires non pris en charge, ce qui entraîne une hausse des cotisations ou une réduction des garanties face à ces charges croissantes

Transfert de charges de la Sécurité sociale : quels changements pour 2025 ?

Comment les cotisations évoluent en 2025 ?

Le transfert de charges vers les complémentaires est une des raisons qui entraînent une hausse des cotisations en 2025. Les mutuelles doivent en effet financer davantage de tickets modérateurs et autres charges transférées, ce qui se traduit par une augmentation des prix des cotisations.

Communication et transparence

Les assurances complémentaires doivent être transparentes dans les changements liés au transfert de charges. Chez M comme Mutuelle, nous sommes transparents quant au fonctionnement de notre mutuelle. Toute modification de cotisation est signalée dans votre appel de cotisation 2025.

Nous vous avons préparé un mémo pour tout comprendre sur le transfert de charges : retrouvez-y l’actualité juridique, les principales mesures concernées, l’impact sur vos cotisations.

![]()

En conclusion, le transfert de charges vers les complémentaires est une mesure importante et nécessaire pour réduire les dépenses de la Sécurité sociale. Elle est accompagnée de mesures d’information de la part des caisses d’Assurance Maladie, des médias santé ainsi que des mutuelles.